Exonération du versement du précompte professionnel - Travail d’équipe et de nuit

Les entreprises effectuant du travail d’équipe et de nuit peuvent bénéficier d’une réduction d’impôts sous la forme d’une exonération du versement du précompte professionnel. Suite à un arrêt de la Cour d’Appel de Mons du 21 octobre 2020, le fisc a adapté son point de vue par rapport à la « norme du tiers ». Depuis le 1er janvier 2022, ce dernier ne peut plus être calculé que sur une base horaire.

Nous vous présentons ici les principes de dispense du versement du précompte professionnel dans le cadre du travail en équipes et de nuit.

Conditions de base

Afin de pouvoir demander l’exonération du versement du précompte professionnel, un certain nombre de conditions de base doivent être remplies:

- l’employeur doit être redevable du précompte professionnel en application de l’article 270, 1°, CIR 92. Si aucun précompte n’est payé, l’employeur ne pourra pas bénéficier d’une réduction d’impôts.

- il doit s’agir d’une entreprise où du travail d’équipe et de nuit est effectué et qui paie ou octroie une prime d’équipe ; Une prime d’équipe est une prime octroyée suite à un travail d’équipe ou un travail de nuit.

- le précompte professionnel sur les rémunérations concernées ainsi que sur les primes doit directement être retenu;

- l’exonération est seulement octroyée pour les travailleurs qui, conformément au régime de travail dans lequel ils sont embauchés, préconise au moins un tiers de leur temps de travail par mois en équipe ou de nuit pour lequel l’avantage est octroyé.

Pour l’application de “la norme du tiers”, outre les prestations effectives de travail, les suspensions d’exécution du contrat de travail pour lesquelles le salaire est payé, entrent aussi en ligne de compte.

Depuis le 1er janvier 2022, la « norme du tiers » ne peut plus être calculée qu’en heures et plus en jours. Pour ce faire, le temps de travail est divisé en heures en travail d’équipes ou de nuit selon le mois concerné. La modification de ce point de vue aura un impact financier important pour de nombreux employeurs.

Une circulaire précise l’une ou l’autre chose dans ce cadre comme les modifications du régime de travail des travailleurs occupés dans un régime de travail d’équipe et de nuit et l’application de contrats de travail à temps partiel.

Travail d’équipe

Une entreprise dans laquelle du travail d’équipe est effectué est une entreprise:

dans laquelle le travail est effectué par au moins deux équipes d’au moins deux travailleurs,

qui exercent le même travail tant au niveau de son contenu que de son ampleur;

qui se suivent dans le courant de la journée sans qu’il n’y ait d’interruption entre les équipes successives;

et que le chevauchement n’excède un quart de leur tâches journalières;

L’employeur doit calculer “une norme du tiers” depuis le 1er janvier 2022, sur une base horaire, pour tous les travailleurs en travail d’équipe. La circulaire fiscale vous donne l’exemple suivant ci-dessous pour vous informer quant à la “norme du tiers pour le travail en équipes”.

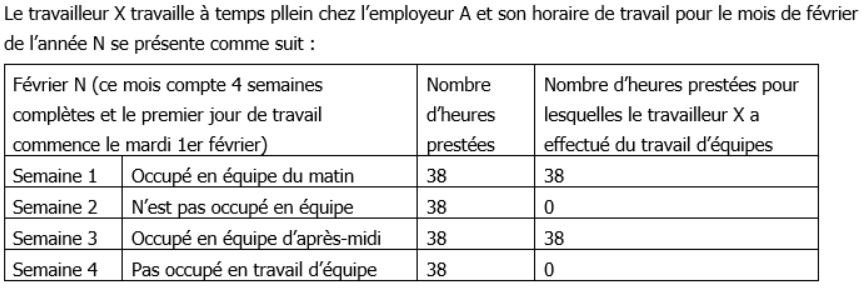

Exemple

L’employeur A remplit toutes les conditions pour demander la dispense du versement du précompte professionnel pour travail en équipes.

La 'norme du tiers' pour le travailleur X pour le mois de février N est:

(38+0+38+0)/(38+38+38+38) = 76/152 = 0,50.

Moyennant le respect de toutes les conditions légales, l’employeur A peut appliquer la dispense du versement du précompte professionnel pour e travail de nuit pour le travailleur X au mois de février N.

Une entreprise dans laquelle du travail de nuit est une entreprise:

ü dans laquelle les travailleurs effectuent leur travail entre 20h et 6h, conformément au règlement de travail d’application dans l’entreprise,

ü à l’exclusion des travailleurs qui travaillent seulement entre 6 et 24 heures et des travailleurs qui commencent habituellement à travailler à 5 heures.

Travail de nuit

Une entreprise dans laquelle du travail de nuit est effectué est une entreprise:

ü où les travailleurs effectuent des prestations entre 20 heures et 6 heures, conformément au règlement de travail d’application dans l’entreprise,

ü sauf pour les travailleurs qui ne prestent qu’entre 6 heures et 24 heures et les travailleurs qui ne commencent habituellement qu’ à travailler à partir de 5 heures.

L’employeur doit, depuis le 1er janvier 2022, calculer une « norme du tiers » sur base horaire, pour tous les travailleurs en travail de nuit. La circulaire fiscale propose l’exemple suivant à titre d’éclairage pour le calcul d’ »une norme du tiers » pour travail de nuit.

Exemple

Le travailleur A répond à toutes les conditions pour demander la dispense du précompte professionnel pour le travail de nuit.

La “norme du tiers” pour un travailleur X pour le mois de février N est :

(11+11+11+11)/(38+38+38+38) = 44/152 = 0,29.

L’employeur A ne peut pas appliquer la dispense de versement du précompte professionnel pour le travail de nuit pour le travailleur X au mois de février N.

Système de travail en continu

Pour pouvoir parler d’une entreprise en système de travail en continu, il doit s’agir d’entreprises du secteur marchand qui répondent cumulativement aux conditions suivantes:

ü On travaille dans au moins 4 équipes comprenant 2 personnes au moins; lesquelles font le même travail tant en ce qui concerne son objet qu'en ce qui concerne son ampleur,

ü une occupation garantie durant la semaine et le week-end,

ü les équipes se suivent sans qu’il y ait d’interruption entre les équipes successives et sans que le chevauchement n’ excède pas un quart de leur tâches journalières;

ü et où la durée de fonctionnement, à savoir le temps durant lequel l’entreprise fonctionne, s’élève à au moins 160 heures par semaine.

La dispense majorée est seulement d’application pour les entreprises qui fonctionnent complétement dans un système de travail continu. Pour les entreprises qui ne fonctionnent qu’en partie dans un système de travail en continu, il peut être admis que la dispense majorée de versement du précompte professionnel soit appliquée pour les travailleurs qui travaillent effectivement dans un système en quatre équipes qui remplit toutes les conditions pour être considéré comme un système de travail en continu. Si ces travailleurs sont également en partie occupés dans un autre système de travail, le précompte professionnel qui entre en ligne de compte pour la dispense majorée de versement doit être proratisée.

Produits de haute technologie

Une majoration des pourcentages de l’exonération est également prévue pour les entreprises produisant des produits de haute technologie tels que visés à l’article 70, CIR 92, et pour autant que cela concerne les travailleurs qui sont effectivement occupés à la production de tels produits.

L’exonération du versement du précompte professionnel est seulement octroyée pour les travailleurs dans la mesure où ils sont effectivement affectés à la production de tels produits.

Pour les travailleurs qui sont occupés à la production d’autres produit, la majoration est limitée au pro rata de l’affectation effective à la production de produits de haute technologie.

Avantage

Le pourcentage de l’exonération de versement s’élève au 1er janvier 2016 à 22,80%.

Une majoration de 2,2% est prévue pour les entreprises travaillant dans un système de travail en continu produisant des produits de haute technologie. Pour elles, l’exonération s’élève par conséquent à 25%.

Calcul

Le montant de base sur lequel le précompte professionnel doit être calculé est le montant des rémunérations, y compris les primes d’équipe.

Aucune exonération n’est calculée sur le pécule de vacances et sur la prime de fin d’année, ni sur les arriérés de salaire.

L’exonération peut être appliquée pour les travailleurs engagés dont les régimes de travail respectent les conditions requises. Les entreprises agréées pour le travail intérimaire qui mettent des intérimaires à disposition d’entreprises dans lesquelles du travail d’équipe ou de nuit est effectué et qui emploient ces intérimaires dans un système de travail en équipe ou travail de nuit peuvent également bénéficier de l’exonération à condition de payer elles-mêmes la prime d’équipe ou de nuit et par conséquent être également redevables du précompte professionnel.

A partir du 01/01/2018, le calcul n’est plus effectué par travailleur. Cela inclut que l’exonération n’est plus seulement appliquée sur les rémunérations du travailleur concerné. Le solde non utilisé de la réduction est transféré au niveau du groupe des travailleurs entrant en ligne de compte pour l’exonération.

Attestations

Les employeurs concernés doivent tenir une liste nominative à la disposition de l’administration, dans laquelle figurent l’identité complète de chaque travailleur et la période de l’année durant laquelle il a effectué du travail en équipe ou de nuit.

Que fait PayCover ASBL pour vous?

Si vous pensez pouvoir demander cette exonération, vous devez le communiquer à votre gestionnaire de dossier pour que ce dernier puisse faire le nécessaire. Si vous pensez que cette exonération est appliquée à tort, prenez contact avec nous pour que nous puissions le vérifier pour vous.

Article 275/5 CIR; Circulaire 2021/C/99 concernant le calcul d’ »une norme du tiers »,Commentaire article 275/8 CIR comme publié sur FisconetPlus; Fiche technique article 2755 CIR; FAQ- Travail de nuit et d’équipe- Calcul de “la norme du tiers”.